[한국목재신문=한국목재신문 편집국]①

지난 2년 동안 목재제품, 특히 목재는 거친 행보였다. 2020년 2분기의 경기침체에서 불과 1년이 지난 후 높은 가격을 기록할 때까지 시장의 관계자들은 목재가격이 어디로 향하고 있는 지 많은 질문을 받았다.

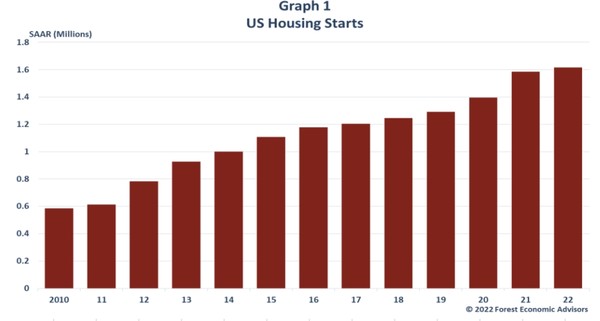

이에 답하려면 먼저 미국 주택에서 목재 수요를 이끄는 인자를 살펴보는데서 시작해야한다. 2021년과 2022년에는 미국 경제와 고용이 견실하게 성장하며, 낮은 금리가 유지된다. 지난 반년 동안 주택을 억제했던 많은 공급 측의 제약이 해결되었으며 높게 억눌린 수요로 인해 주택착공은 2021년 평균 158만4,000호에서 2022년 161만8,000호로 계속 증가할 것이다. 노동력과 자재가 주된 요소로 작용하는 시장에서 목재 공급이 원활하다면 강력해진 건축 견인과 인구 통계학적으로 발생하는 수요로 인해 주택 착공이 훨씬 더 높아질 것이다(평균 180만 ~200만호).

주택자산은 오를 것이며 신규주택 및 생애 첫 입주주택의 부족으로 인해 주택 소유자는 이사를 하기보다 수리를 선호하게 될 것이다. 또한 주택이 노후화되고 있다. 평균 적으로 대부분의 집은 40년이 넘었고 그때 당시 집 크기는 평균 1,750제곱피트로 오늘날 수준보다 훨씬 낮다. 이는 개인이 이러한 오래된 주택을 구입할 때 추가 비용을 지불할 여력이 있음을 의미하며, 주거 지출이 너무 급격하게 감소하는 것을 막아주게 한다. 주거 개선 지출은 2021년에 0.5% 증가했으며 2022년에는 5.4% 감소할 것이다.

미국 산업 및 가구 생산은 2019년 대부분이 감소한 후 2020년과 2021년에 반등했다. 산업 생산은 매 분기마다 제조업이 증가하는 반면 가구 생산은 더 큰 회복을 경험하면서 꾸준한 성장을 보였다. 2022년에는 산업 생산지수가 3.6%, 가구 생산이 2.5% 증가할 것으로 예상되어 예측이 끝날 때까지 두 산업 모두 성장이 계속될 것으로 예상한다.

지난 6분기 동안 비주거건설 지출이 감소했다. 그러나 우리는 감소세가 2021년 4분기에 끝나고 비주거건설 지출은 올해 분기마다 증가할 것으로 예상한다. 2021년에 6,360억 달러로 감소했던 비주거건설 지출이 올해 6,494억 달러로 회복될 것으로 예상한다.

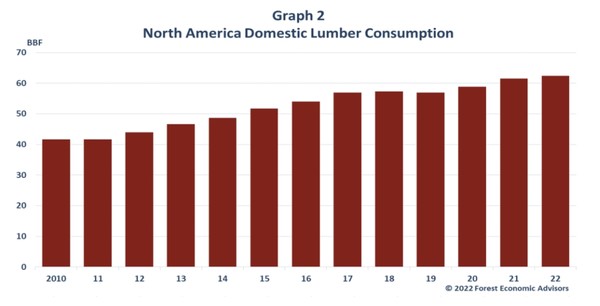

대부분의 소비 시장이 계속 강세를 보이 면서 북미 제재목 수요는 2021년에 3.6% 증가한 것으로 추정된다. 그러나 우리는 북미 제재목 수요가 2022년에 1.4% 증가할 것으로 예상한다. 이를 기반으로 북미 제재목 수요는 작년에 64.78 BBF에 도달했고 올해는 65.67 BBF에 도달할 것이다.

북미 침엽수 제재목 수요는 주로 미국 소비에 의해 주도된다. 미국 침엽수 제재목 소비량은 2020년에 50.93 BBF로 증가했으며, 2021년에는 52.76 BBF로 증가할 것으로 예상하고 이는 2006년 이후 최고 수준이다. 2022년에는 53.87 BBF로 예상된다.

캐나다 목재 소비의 성장은 주로 주택개량 시장에 의해 주도됐으며, 이는 수년간의 강력한 주택 판매로 인해 수혜를 입을 것이다.

그러나 캐나다의 제조업 부문은 캐나다 달러가 강세를 보이면서 약해질 것이므로 소비는 2021년 4분기부터 2022년 2분기까지 매년 감소한 후 나머지 예측 기간 동안 회복될 것으로 예상한다.

2019년 2분기와 2021년 2분기 사이에 북미 역외 수출은 평균적으로 전년 대비 거의 24% 감소했다. 작년에 전 세계적으로 상황이 개선됨에 따라 북미의 역외 목재수출이 2021년에 약간 감소한 것으로 추정되며, 이는 2020년보다 9.8% 감소할 가능성이 높다 (전년의 25.7% 감소와 비교). 강력한 내수 소비, 높은 가격, 유럽과의 경쟁으로 인해 수출 성장이 2022년에도 1.6% 더 하락하면서 약한 상태를 유지할 것으로 예상된다.

목재 공급은 국내 생산능력과 수입량으로 구성된다. 제재목 수요와 가격은 2020년 2분기 초에 급락했다. 이는 COVID-19로 인한 경기 침체에 대한 불확실성과 결합되어 공장에서 설비 투자를 줄였기 때문이다. 결과적으로 2020년에는 생산 능력이 약간 감소했다. 예상과 달리 가격이 급등했고 공장은 더 높아진 가격을 대응하기 위해 투자를 시작했다. 이것은 2021~2022년도의 공장 캐퍼를 1% 증가시킬 것으로 보인다. 향후 2년 동안 기존 시설에 대한 상당한 신규 캐퍼와 확장이 발표됐다. 그러나 기계 제조업체와 공장의 노동에 대한 제약으로 인해 이 용량이 느리게 증가할 것으로 예상된다. /Paul Jannke 임업경제자문가