미국에 본사를 둔 FEA(Forest Economic Advisors, LLC)는 금리 및 모기지 금리 상승으로 인해 2023년에 경제 활동이 둔화될 가능성이 높으며 북미 주택 및 결과적으로 목재 시장에 대해 비관적인 그림을 그릴 것이라고 예측했다. 그러나, 이는 북미 목재 제품 분석 및 정보의 주요 소스인 FEA가 경제가 상승할 것으로 예상하는 이듬해 낙관론과 함께 수명이 짧을 것으로 예상된다.

대부분의 북미 주택이 목재로 건설되기 때문에 주택 건설은 모기지 금리 및 구매력과 함께 목재 수요에 직접적인 영향을 미친다. 최근 급격한 금리 인상으로 인해 FEA는 미국 주택 착공이 2023년에 전년 대비 16% 감소한 130만 건으로 감소한 후 일반 경제가 회복될 것으로 예상되는 2024년에는 155만 건으로 반등할 것으로 예측했다.

팬데믹 기간 동안 최저금리로 인해 주택 구매자들이 열광적으로 구매하고 가격이 급등했을 때 수요 급증에 기여한 강력한 펀더멘털(기록적인 억눌린 수요, 주택 구입 전성기의 많은 성인 인구, 기록적인 주택 자산, 고령화 주택 재고, 역사적으로 낮은 판매용 주택 재고)은 여전히 아래에서 끓고 있다.

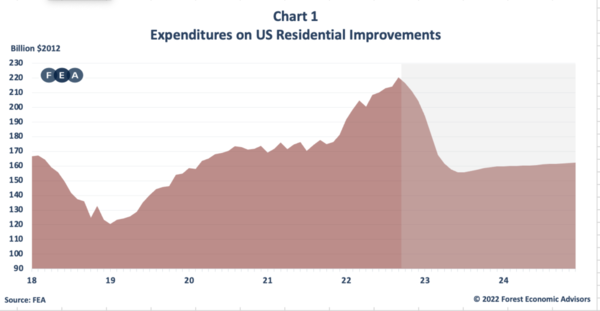

침엽수 제재목의 주요 최종 소비 시장을 뒷받침하는 이러한 요소로 인해 주택 착공은 전염병 이전 수준 이상으로 유지될 것이다. FEA는 산업 생산을 제외한 모든 목재 최종 소비 시장에 대한 2023년의 단기 경기 침체가 2024년에 다시 시장 성장으로 돌아올 것이라고 예측했다. 그러나 주택 수리 및 개조(R&R)는 반등하는 데 더 오랜 시간이 걸릴 것이다. R&R 지출은 2021년에 거의 4%, 2022년에는 약 19% 증가했지만 FEA 는 2023년에는 21% 감소할 것으로 예상한다(그래프 1). 그럼에도 불구하고 역사적 기준에 따르면 사람들이 주거 개선에 지출할 것으로 예상되는 금액은 여전히 높을 것이다. 이는 주택 에퀴티 증가, 감당할 수 없는 주택 증가로 인한 신규 진입 및 첫 입주 주택 부족, 주택 재고의 노후화 때문이다. 여기에 더해 팬데믹 기간 동안 금리가 낮았을 때 구입한 미국 주택 소유자들은 낮은 모기지 금리를 유지하기 위해 집에 머물 것으로 예상된다. 이러한 요인으로 인해 주택 소유자는 더 비싼 주택을 이사하고 구입하기보다 현재 주택을 수리하거나 확장하도록 선택해야 한다.

FEA는 미국 주택 개선 지출이 2023년에 전년 대비 21% 감소한 1,638억 달러에 달할 것으로 예상하며, 이는 여전히 2010년대 후반의 평균 1,495억 달러를 훨씬 상회할 것입니다. 이는 2024년에 1,610억 달러로 더 하락할 것으로 예상된다. 반면, 미국의 산업 생산은 금리 상승과 미국 경제 둔화로 인해 2023년 상반기에 감소한 후 상승 궤도를 재개할 것으로 예상된다. 업계 선행지표인 ISM 구매관리자지수(ISM Purchasing Managers’ Index)가 2년 이상 강세를 보여 산업생산이 단기적으로 계속 성장할 가능성이 높기 때문이다.

또한 제조 상품의 재고가 적고 재입고가 필요하다. 마지막으로 FEA는 북미 기업들이 산업 생산을 더욱 강화하기 위해 공급망 중단과 변화하는 지정학적 환경에 대처함에 따라 제조업의 리쇼어링을 기대하고 있다.

시장 약세는 2년 동안 변동이 심했다. 팬데믹은 정부가 금리를 인하하도록 자극했고, 그 결과 주택 구매가 쇄도하고 제재소가 노동력 부족과 운송 병목 현상으로 수요를 충족시키기 위해 고군분투하면서 목재 가격이 사상 최고치로 치솟았다. 제재목 가격은 2022년에 급격히 하락했고 하락할 것으로 예상되지만 높은 생산 비용, 딜러의 재고 재구축 필요성, 향후 2년 동안 계속해서 생산을 방해할 노동 및 공급 제약에 대한 기대로 인해 2023년에는 역사적 평균 이상을 유지할 것으로 예상된다. <②에서 계속>