목재 기반 패널제품의 탄생은 현대 목재 가공 시대의 시작을 알렸다. 목재 기반 패널 산업의 주요 제품에는 합판, 섬유판, 파티클보드 및 기타 목재 기반 패널이 포함된다.

◇ 공급

2022년 12월에 발표된 “중국 목재 기반 패널산업 발전 보고서 2022”에 따르면 중국 목재 기반 패널산업의 낙후된 생산 능력 제거가 가속화되고 있고 산업 구조가 계속해서 최적화되고 있다. 2021년 말 중국 전역에 13,200개 이상의 목재기반 패널 생산기업이 영업 중이며 그 중 190개의 대규모 생산기업 및 기업 그룹의 연간 생산 능력은 약 5,700만㎥로 총 생산능력의 18.1%를 차지하고 있다. 특히 연간 생산 능력이 100만㎥를 초과하는 기업 그룹의 수는 9개로 증가했다.

◇ 생산량

2012년부터 2021년까지 중국의 목재 기반 패널 생산량은 꾸준하고 안정적으로 증가했다. 2017년 처음으로 마이너스 성장을 경험했지만 중국은 여전히 세계에서 가장 큰 목재 기반 패널 생산 국가 중 하나이며 2021년의 생산량은 3억 5200만㎥로 전년 대비 8.3% 증가했다.

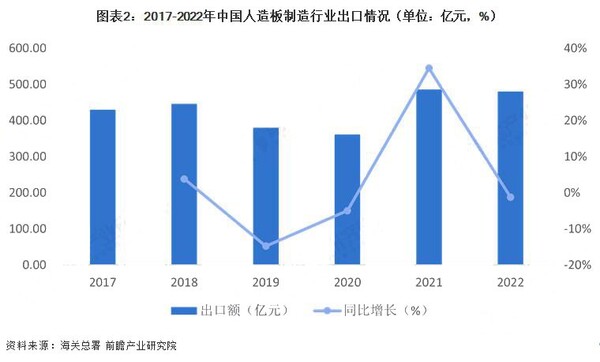

◇ 수출

2017년-2022년 사이 중국의 목재 기반 패널 수출액은 증감을 반복하며 발전하고 있다. 그 중 2021년의 수출액은 2년 연속 감소 후 강하게 반등하여 역대 최고액인 486억 위엔으로 전년 대비 34.5% 급증했다. 이로서 중국은 목재패널의 세계적인 생산기지로 자리매김하는 기초를 다졌다. 하지만 2022년에는 1.3% 감소한 480억에 머물렀다.

◇ 구조

다양한 원료와 생산 공정에 따라 목재 기반 패널은 합판, 섬유판, 파티클보드, 블록 보드 등으로 나눌 수 있으며 주로 가구 제조, 장식용 베니어, 건축용 보드 및 차량, 선박, 포장재, 컨테이너 바닥에 사용된다. 공급 제품 구조의 관점에서 볼 때 합판은 목재 기반 패널 시장의 주요 비율을 차지하고 섬유판이 그 뒤를 잇고 있다. 2013년부터 2018년까지 합판의 비율은 점진적인 상승세를 보였으나 2019년 이후 노후설비 정리와 상품다양화 정책에 따라 합판 생산량의 비율이 높게 감소했다. 2021년에는 합판 생산이 61%, 섬유판 18%, 파티클보드 11%를 차지했다.

◇ 소비량

2012년부터 2020년까지 중국의 목재 패널 소비량은 꾸준한 성장세를 보이고 있다. 2022년 중국의 목재 기반 패널 제품 소비량은 약 3억 2천만㎥로 전년 대비 7.5% 증가했으며 특히 파티클보드의 소비 증가가 총 소비량 증가를 견인하는 주요 요인이 되었다.

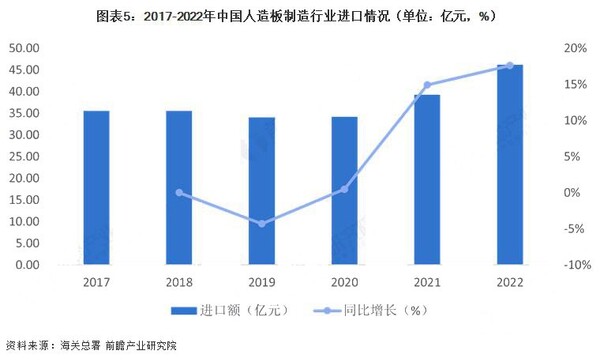

◇ 수입

2017년부터 2022년까지 중국의 목재 기반 패널 수입은 꾸준히 증가하여 2022년 총 수입액은 전년 대비 17.61% 증가한 46억 2100만 위안에 달했다. 주요 수입품목은 고급 파티클보드 제품이었다.

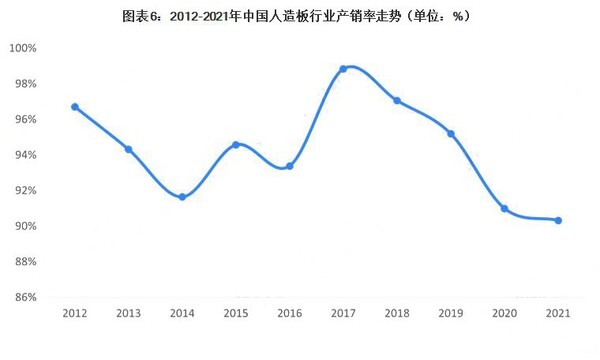

◇ 공급과잉

2012년 이후 지속된 중국의 엄격한 부동산 통제 정책은 목재 기반 패널 산업에 큰 영향을 미치고 있다. 생산 대비 판매 비율은 장기간 약 95% 수준에 머무르며 공급 과잉의 문제가 발생했다. 2017년에는 목재 산업 구조의 전환과 수요 회복으로 생산 대비 판매 비율이 99%까지 증가했으나 2018 년-2021년 사이 중국의 소비둔화에 따라 생산 대비 판매 비율이 약 90%까지 떨어져 공급과잉이 심화되고 있다.