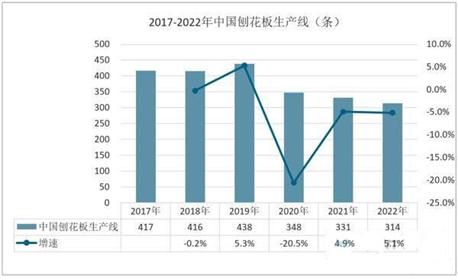

1) 생산현황

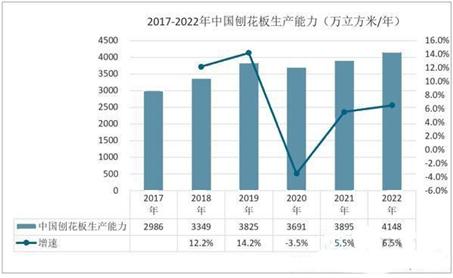

파티클보드(particle board)는 Flake board로도 불리며 주로 가구 제조 및 건설 산업뿐만 아니라 기차 및 자동차 등의 내장 제로도 사용되는 목재기반 패널이다. 파티클보드는 구조가 비교적 균일하고 가공 성능이 뛰어나며 흡음 및 방음 성능도 좋은 반면 가장자리가 거칠고 습기를 쉽게 흡수하는 단점이 있어 가구 제작시 가장자리 밴딩 공정이 특히 중요하며 밀도가 높아 다른 보드에 비해 상대적으로 무거운 단점을 가지고 있다. 하지만, 상대적으로 낮은 원가와 높은 강도를 지니고 있어서 대형 패널 재료의 가공이 용이해 가구 제조, 장식, 포장재 및 바닥재 산업에 널리 사용되고 있다. 현재 중국의 파티클보드 생산능력은 22개 성 및 직할시에서 연간 4,148만㎥로, 2022년 연간 순증가는 253만㎥로 2021년 말 기준 6.5% 증가했으며 평균 단일라인 생산 능력은 연간 132,000㎥이다.

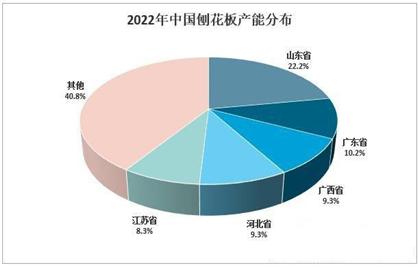

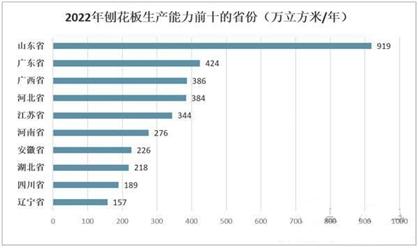

2022년 말 현재 중국 18개 성에 92개의 연속 플랫 프레스 파티클보드 생산 라인이 있으며 연간 총 생산 능력은 2,396만㎥로 전체 파티클보드 생산 능력의 57.8%를 차지하고 있다. 그 중 산동성에 가장 많은 13개의 연속 플랫프레스 생산라인이 있으며 이들의 생산능력은 연간 357만㎥로 성 전체 생산능력의 38.8%를 차지하고 있다. 산동성의 총 PB 생산능력은 연간 919만㎥이다. 광둥성의 12개의 연속 플랫 프레스 생산 라인의 총 생산 능력은 연간 288만㎥로 성 전체 생산 능력의 67.9%를 차지하고 총생산 능력은 연간 424만㎥이다. 광서자치 구의 연속 플랫 프레싱 생산라인은 9개이며, 생산능력은 연간 278만㎥로 지역 전체의 72.0%를 차지하고 있어서 최근 설비투자가 활발히 진행되고 있음을 방증하고 있다. 이 지역의 총 생산능력은 연간 386만㎥이다.

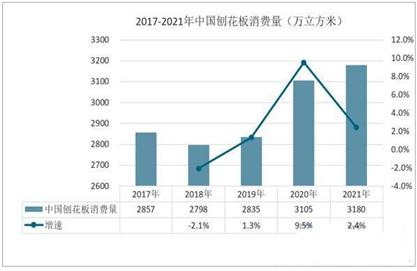

접착제의 지속적인 개선으로 파티클보드의 장점이 더욱 부각되고 있다. 높은 가성비와 우수한 성능으로 홈퍼니싱 제조업체들의 선호도가 높아지고 있는 가운데 홈퍼니싱 산업의 급속한 성장과 함께 PB의 수요도 크게 증가하는 추세이다. 중국의 PB 소비량은 2017년 2,857만 ㎥/년에서 2021년 3,180만 ㎥/년으로 증가했고 향후 지속적인 성장세를 보일 전망이다.

2) 수출입 현황

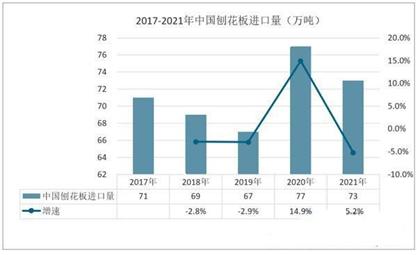

최근 몇 년간 중국의 파티클보드 수입량은 70만 톤 정도에 머물고 있으며 2020년 77만 톤이던 수입량이 2021년에는 73만 톤으로 줄어들었는데 이는 지난 2년간 파티클보드 생산 라인 수가 눈에 띄게 증가한 것과 관련이 있으며, 다른 한편으로는 미국과 유럽 등 전세계적으로 COVID-19 기간 건축 및 실내 장식 산업이 호황을 누리면서 공급부족 현상으로 국제가격이 올라간 점 또한 영향을 미쳤다. 중국의 파티클보드 수입 상위 5개 국가는 태국, 루마니아, 브라질, 독일, 러시아이며 수입량은 각각 139,000톤, 127,000톤, 71,000톤, 48,000톤, 47,000톤 이다.

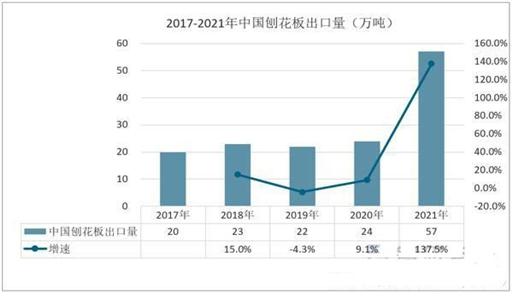

최근 몇 년 동안 중국의 파티클보드 수출량은 해마다 증가하고 있으며 특히 2021년에는 57만 톤으로 전년 수출량 24만 톤 대비 크게 증가했다. 하지만 여전히 수입량이 수출량을 초과하고 있다. 한편 중국의 파티클보드 수출량 상위 5개 나라는 칠레, 대만, 베트남, 몽골, 한국으로 수출량은 각각 78,000톤, 56,000톤, 56,000톤, 53,000톤, 45,000톤이다.