2022년 2분기 이후 러시아 목재회사의 재무지표는 분기마다 13~16%씩 꾸준히 감소하여 3년 전 수준으로 돌아갔다.통계 기관인 WhatWood의 예비 추정에 따르면, 러시아 목재회사의 총 수익은 2022년에 8-10% 감소하여 2조 루블이 될 것으로 전망했다. 삼림 벌채와 관련하여 목재 제재는 거의 모든 지역에서 감소했다. 2022년 목재 벌목의 예비 통계에 따르면 전년 대비 최소 15% 감소하여 약 2000만~3000만㎥가 감소하고 총 벌채량은 1억9000만~2억㎥로 감소할 것으로 나타났다. 이는 2013~2014년 수준으로

국제무역센터(ITC)가 발표한 자료에 따르면 2022년 11월까지 베트남의 합판 수출은 11억 달러에 달해 세계 5대 합판 수출국 중 5위를 기록했다. 이 기간 동안 중국이 수출액 58억9000만달러로 1위, 인도네시아가 25억1000만달러로 뒤를 이었다.베트남은 국내 목재가공산업의 활발한 발전을 통해 2018년부터 세계 5대 합판 수출국 중 하나로, 총 수출액은 2018년 7억 7400만 달러에서 2021년 12억달러, 2022년 11 억달러로 급증했다. 뿐만 아니라 베트남은 세계 합판 시장에서 큰 비중을 차지하고 있으 며, 그

2023년 현재 세계 합판 시장의 총가치는 미화 855억 달러로 평가된다. 향후 합판시장은 지속적으로 성장할 것으로 예상되며 2023-2033년 동안 연평균 6.3%로 성장하여 2033년에는 시장 가치가 USD 1,569억 달러에 이를 것으로 전망된다.시장 성장의 주요 요인 중 하나는 급속한 도시화로 이는 결국 건설업의 성장으로 이어진다는 것이다. 기반시설 건설이 증가함에 따라 합판은 물성이 강하고 습기를 흡수하는 능력이 탁월해 건설에 참여하는 기업들이 합판에 대한 선호도가 높아지고 있기 때문이다.이 외에도 합판은 지진 활동과 태풍

1. 일본 국산재 수급현황 (일본 북부 관동지역 중심)일본 북부 관동 지역 토치기현(栃木県)에서는 1월부터 이 지역 북부지방에 많은 눈이 내려, 원목 생산이 감소하였으나 현재는 원목의 유통은 순조롭게 회복되고 있다.제재 공장은 산지로부터 원목 구입함에 있어 일시적인 거래 중단으로 인해 조금씩 구입이 늦어지고 있다. 특히, 삼나무 3m 기둥재나 4m 중목재 모두 17,000엔/㎥ 전후로 예상하고 있으나 가격은 약세이다. 편백 3m 기둥재는 21,740엔/㎥이고 4m 중목재는 26,660엔/㎥로 모두 강보합세를 보이고 있다. 삼나무 소

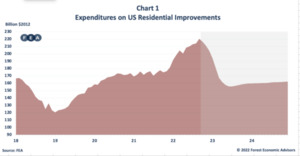

FEA는 제재목 가격 하락이 거의 끝나가고 있다고 믿고 있다. 가격은 현재 여러 주요 생산 지역에서 가변 비용보다 낮기 때문에 서부 지역의 일부 공장에서는 재고가 사상 최저치에 근접한 상황에서도 생산을 축소하고 있다. 목재 가격은 딜러들이 고갈된 재고를 재건하기 위해 거의 3년 만에 가장 낮은 가격을 이용함에 따라 2023년 1분기 초반에도 계속 상승할 것이다. FEA는 처음 에는 가격이 상승할 것으로 예상하지만 최종 사용 시장 활동의 침체로 인해 2분기 목재 가격이 크게 하락할 것이다.대유행 기간 동안 도달한 높은 가격으로 인해

미국에 본사를 둔 FEA(Forest Economic Advisors, LLC)는 금리 및 모기지 금리 상승으로 인해 2023년에 경제 활동이 둔화될 가능성이 높으며 북미 주택 및 결과적으로 목재 시장에 대해 비관적인 그림을 그릴 것이라고 예측했다. 그러나, 이는 북미 목재 제품 분석 및 정보의 주요 소스인 FEA가 경제가 상승할 것으로 예상하는 이듬해 낙관론과 함께 수명이 짧을 것으로 예상된다.대부분의 북미 주택이 목재로 건설되기 때문에 주택 건설은 모기지 금리 및 구매력과 함께 목재 수요에 직접적인 영향을 미친다. 최근 급격한

지난 3일 국가임업초원국은 자연림 보호복원사업 이후 자연림 면적이 3억2,300만 무(1무=666㎡), 임목비축량이 53억㎥가 증가했고 경작지의 산림 및 초원으로의 복원으로 2.13억 무가 환원됐으며 동시에 3.1억 무의 불모지와 황무지가 조림 및 자연림으로 재탄생되었다고 발표했다. 또한 지난 10년 동안 총 9,200여만 무 이상의 국가 비축림이 조성 되었으며 약 1억5,000만㎥의 목재를 확보했다. 자연림 보호 및 복원 사업은 기대했던 목표를 조기 달성했는데 이 프로젝트는 1998년 시범 프로젝트로 시작되어 2000년에 본격적으

“Kommersant” 보고서에 따르면 국내 목재 수출 산업의 발전을 고려하여 러시아는 “카자흐스탄을 통한 목재운송 금지” 조치를 취소할 것으로 예상했다. 동시에 러시아는 목재를 외국으로 수출하는 절차를 간소화했으며 러시아-벨로루시 및 러시아-카자흐스탄 국경을 통과하는 물류의 절차가 변경될 것으로 보인다.2022년 러시아는 목재산업의 개발 계획을 조정해야 했고 동시에 연간 목재 수확량은 전년 대비 거의 13% 감소했으며 원목 수출량은 전년 대비 70% 감소했다. 러시아는 목표시장을 동부지역으로 옮기는 것으로 확정했으나 일부 관련 법

러시아 산림청 통계에 따르면 2022년 1월부터 9월까지 러시아 목재 산업단지에 대한 대기업 및 중견 기업의 투자는 작년 동기 대비 15.6% 증가한 1,390억 루블을 초과했으며 이는 2020년 대비 41.8% 증가한 것이다. 종이 및 종이 제품 생산에 대한 투자는 665억 루블을 초과하여 전체의 47.83%를 차지했으며, 목재 가공 및 목재제품 생산에 대한 투자는 567억 루블 이상으로 전체의 40.8%를 차지했다. 벌목이 뒤를 이어 총 투자액의 7.7%를 차지하는 약 107억 루블, 가구 생산은 약 51억 루블로 3.67%를

최근 몇 년간 화재와 홍수로 인해 많은 교통로와 숲이 다양하게 피해를 입음에 따라 2023년 초 호주 목재산업, 특히 여러 지역의 제재소가 목재 공급에 어려움을 겪고 있는 가운데 NSW는 제재소를 위한 목재 공급을 찾는데 어려움을 겪고 있는 것으로 알려졌다.J Notaras and Sons 제재소의 Donna Layton 총지배인은 “현재 목재 공급이 30% 감소했으며 그나마 지난 2주 동안의 상황이 반년 만에 최고였습니다”라고 말했다. 동시에 치솟는 보험금의 상승은 목재 수급의 어려움에 따른 파생적 문제이기도 하다. 퀸즐랜드의 일

2022년 중국의 침엽수 수입량은 2021년에 비해 13% 감소한 1,670만㎥이며 수입액은 40억 달러로 10% 감소했다. 침엽수 제재목의 평균 가격은 ㎥당 4% 상승한 $234였다.데이터에 따르면 2022년 중국은 러시아로부터 침엽수 총 수입량의 71%를 수입하여 러시아는 중국 최대의 침엽수 공급국의 지위를 공고히 했고 뒤를 이어 핀란드는 전체의 5%, 캐나다와 스웨덴은 각각 4%를 차지하고 있다.하지만 핀란드로부터의 공급은 33% 증가한 882,000㎥인 반면 캐나다로부터의 공급은 57% 감소한 695,000㎥를 기록했고 중국

러시아가 1년간 국내 원목 수출을 제한한 후, 대외 원목 수출량은 2022년 약 70% 감소한 350~380만 ㎥로 예상된다. 중국은 여전히 러시아 원목의 주요 수입국이며 핀란드와 벨로루시가 그 뒤를 잇고 있다.러시아 산림 관리 기관에 따르면, 이러한 감소는 예측 가능하며 2022년 1월 1일부터 시행될 침엽수 원목 및 고급 활엽수 원목 수출에 대한 제한의 효과를 정당화한다. 이는 러시아 국내 목재 가공 산업을 자극하는데 매우 효과적이다.러시아가 수출하는 원목 중 중국은 여전히 수출 비중의 대부분을 차지하며 총 수출량의 약 59%를