[한국목재신문=윤형운 기자]

자유무역협정(FTA) 체결이 나라마다 확대됨에 따라 해당 물품에 관한 협정관세의 적용사례가 넓어지고 있다. 국내 목재제품 수입의 경우도 나라별 협정관세 체결 내용에 따라 일반관세보다 우선해 적용받게 된다. ‘제44류 국내주 1호(2017년 이전 소호주 2호)’의 ‘열대산 88개 수종’은 품목분류가 따로 되고 일부 협정관세가 기본관세보다 높기도 하다. 합판이 그 대상이다.

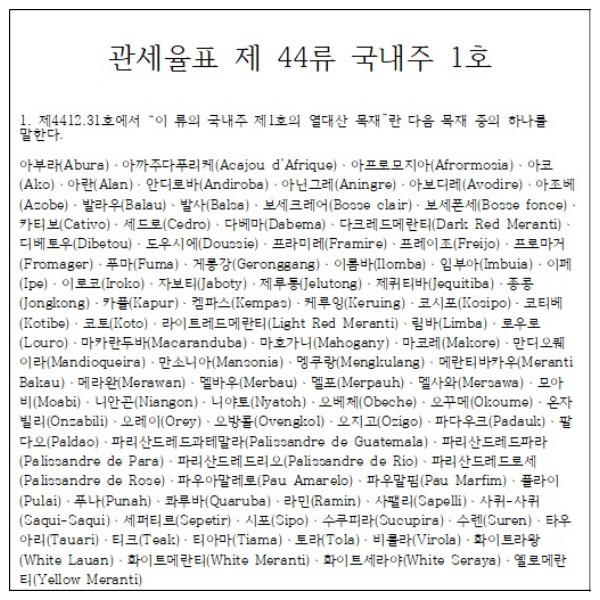

HS 코드 4403, 4407, 4408, 4409, 4412의 품목 중에는 관세율표 별표 ‘제44류 국내주 1호’는 품목분류가 따로 돼 있다. 여기에는 원목, 제재목, 무늬목, 쪽마루, 일부 마루제품과 합판이 해당된다. ‘국내주 1호’는 2006년 한·아세안(FAS) 자유무역협정 관세 체결이 된 이후 2017년부터 4412.32(열대산 합판) 품목코드가 삭제되고 4412.31로 흡수되고 4412.33과 4412.34과 생성되면서 당시 적용해왔던 ‘소호주 2호’가 삭제됐으나 한국은 ‘국내주 1호’로 여전히 남아있다. 당시 소호주 2호의 폐지의 이유는 명확하지 않다. 열대산 목재는 따로 구별해 관리 감독하는 자체가 현실적으로 어렵다는 이유로 폐지됐다는 주장도 있지만 확실한 내용이 알려지지 않았다. 그러나 우리나라는 소호주 2호가 삭제된 이후에도 열대산목재를 ‘국내주 1호’로 구별해 두는 제도를 지속해 오고 있다. 이 때문에 최근 마루판용 합판에 불거지는 과세 움직임에 해당 마루업계는 생존에 사활이 걸린 문제가 됐다.

그러나 합판의 경우 원산지증명에 표시된 수종을 확인하는 과정에서 식별할 수 없는 경우가 비일비재해 더 문제다. 최근 2년간 마루판용 합판 수입분에 대해 인천세관이 협정관세가 아닌 조정관세(또는 기본관세) 대상이라며 과세전통지를 보낸 사건을 들여다보면 ‘국내주 1호’로 인해 품목분류가 달라 발생된 사건이다. 메란티 다운 르바르 수종으로 제조한 합판이 그 대표적인 사례다. 인천세관은 ‘국내주 1호’ 88개 열대산 수종에 해당하는 메란티 바카우와 메란티 다운르바르가 동일 수종이라고 해 협정관세가 아닌 기본관세 해당 부족분을 과세하겠다는 입장이다.

이 때문에 해당 마루업체들은 부가세와 가산세를 합해 약 350억 원에 달하는 세금폭탄을 맞을 위기에 처해있다. 문제는 수입된 합판의 갑판에 사용된 수종을 정확히 확인할 수 없는 데 있다. 임업진흥원의 목재식별 관계자는 “마루판용 합판의 갑판은 두께가 너무 얇아 명확한 수종식별을 할 수 없으며 설령 식별한다고 해도 메란티류 정도이지 극소수 몇몇 수종 말고는 대부분 학명까지 나오는 수종 명을 알 수는 없다”고 말했다.

국내 합판 및 보드 제조사들의 단체인 한국합판보드협회는 ‘국내주 1호’ 존치에 대해 “당시의 상황을 자세히 알기는 어렵지만 HS 4412의 합판의 품목분류를 개정하면서 품목분류코드 간의 관세 차이를 해소하기 위해서 그럴 수도 있으나 이는 합판의 조정관세와 직접적인 관련성은 없다”는 입장이다.

합판수입 오퍼를 하는 H대표는 “열대우림에서 수종을 정확히 식별해 분류하는 것은 전문인력과 비용 때문에 쉽지않는 상황이고 인도네시아의 경우 메란티류에 대한 세금이 다르지 않아서 구별의 의미를 크게 두지는 못하고 있다. 수입하는 나라마다 필요한 수종의 수출량과 벌채량이 맞아야 하기때문에 관리하는 정도다”고 현실적인 부분을 말했다. 또한 “이번의 경우처럼 로컬명이 부속서 제44류에 명기되지 않은 경우라면 전문가들조차도 알기 어려워지기 때문에 품목분류에서 ‘열대산 88개 수종’에 대한 ‘국내주 1호’를 우리도 존치할 것이냐 삭제할 것이냐를 심도 있게 논의해야 하는 것 아니냐는 의견이 대두되고 있다.

‘국내주 1호’로 인해 결과적으로 협정관세가 아니라고 판단하는 관세청의 과세 움직임에 국내 마루제조업이 한순간에 업을 포기해야 하는 상황이 발생했으니 발전적인 토론과 결론이 필요할 때가 됐다.