길어진 수요부진으로 인한 극심한 매출감소는 경영악화로 이어졌다. 목재업계에서는 한계에 이른 기업들이 이 업을 더 이상 유지할 수 없어 계속해서 버틸 이유를 찾기 힘들어하는 상황이다. 업을 포기하려는 회사가 늘고 있는 것이다. 업계는 “뭐라도 희망이 있어야 견디는 데 그런게 너무 없다”고 하소연이다. 내년 상반기까지 버틸 수 있는 업체는 그나마 다행이지만 그렇지 못한 업체들은 이도저도 못한 채 발만 동동 구르고 있다. 대출 원금과 대출이자, 수입대금 연장과 기일도래가 반복되면서 피 말리는 날들을 버티고 있다.

“코로나를 벗어나면 희망이 올 것으로 전망했다. 그래서 3년이라는 시간을 버텼다. 하지만 금리인상과 부동산 경기 침체로 인한 건설산업 폭망은 우리에게 절망 그 자체였고 기대했던 희망이 사라진 상태다”고 업계는 입을 모아 지금의 긴박한 상황을 전했다.

산림청 임산물수출입 통계를 분석한 결과 9월에 비해 10월은 물량자체가 10% 증가했다. 원목20.3%, 제재목 13.1%, 합판 13%, 단판 161%, MDF 25%, PB와 OSB 18.2%, 칩(펠릿) 8.1%가 증가했다. 수입금액도 3.7% 늘었다. 반면, 단가는 4.9% 하락했다.

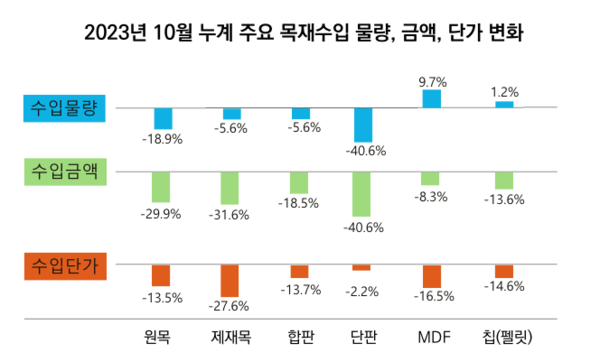

10월 누계 물량 통계는 원목, 제재목, 합판, 단판, 목제틀, 건축목공, 파티클보드, 성형목재, 펄프, 판지류, 11개 품목의 수입량이 감소했고 마루판 물량은 급등, 케이스, MDF, 목탄과 칩(펠릿) 4개 품목은 다소 늘어난 것으로 분석됐다.

전년 동기 대비 수입물량 감소폭은 원목 18.9%, 제재목 5.6%, 합판 5.6%, 단판 39.2%, 건축목공 68.0%, PB와 OSB 3.4%, 성형목재 14.9%, 펄프 12.3%, 판지류 12.9%로 나타났다. 대부분의 목재제품이 2022년 10월 누계 대비 적게 수입됐다. 수입금액 감소폭은 물량 감소폭보다 전반적으로 높게 나타나고 있다. 전체 목재 품목의 수입물량 감소는 6.8%에 이르나 수입금액 감소는 19.7%에 달하고 있어 고환율의 영향을 받는 것으로 나타났다. 특히, 건설 판매 비중이 높은 원목, 제재목, 합판의 수입 감소는 10월 들어 그 폭이 줄어들고 있다.

국내 목재소비 감소와 목재제품 가격 상승을 이끌었던 미국의 건축경기 둔화로 목재제품의 단가는 지속적으로 하락하고 있다. 10월까지 전년도 동기대비 13.9%의 단가 하락이 있었다. 수입국가별 단가 하락치는 러시아 38.6%, 태국 24.1%, 인도네시아 21.3%, 베트남 15.6%, 뉴질랜드 17%, 일본 4.7%다.