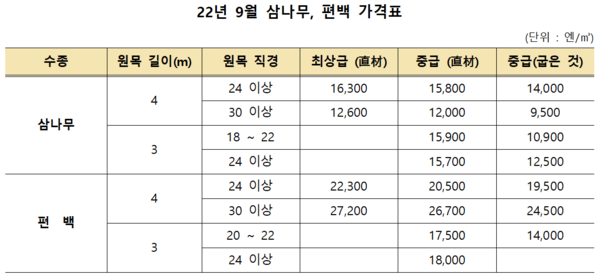

1. 국산재 (도쿄 주변 지역) 수급 동향

도쿄 북쪽 지역인 도치기현(栃木県)에서는 일본 국내산 침엽수 원목 생산이 순조롭지만, 8~9월 여름철 일본을 관통하거나 지나간 대형 태풍의 영향으로 산지 원목 유통 센터에 입고되는 원목의 양이 약간 줄어들었다. 도치기현(栃木県)의 카누마(鹿沼)나 야이다(矢板) 지역은 그런대로 원목 생산이 순조로웠지만, 오타와라(大田原) 지역은 약간 감소했다. 삼나무의 평균 판매 가격은 전달 13,164엔에서 9월에는 13,863 엔으로 699엔이 상승했으며, 편백은 전달 17,759엔에서 17,148엔으로 611엔이 내려간 가격으로 거래되고 있다. 삼나무 기둥재의 가격 변동은 적어 거의 보합세지만, 신재(新材)는 벌목되어 처음 출하된 길이 4m 중간 경급 원목(直径 20~28㎝)은 가격이 올랐고, 편백 목재는 길이 4m 토대재(土台 材)는 약보합세지만, 3m 기둥재나 4m 중간 경급 원목은 가격이 상승했고, 간벌재, 소경목의 가격과 수량은 예년과 같이 큰 변동이 없다. 군마현(群馬県)에서는 병충해의 피해를 본 원목이 많아 목재 가공 공장으로 입고가 일시 정지되었고, 원목 가격은 하락하고 있다. 거래는 전반적으로 감소하는 경향이다. 수도권 지역의 가공목제품 시장에서는 점점 수주가 줄어들고 있다. 제품 재고는 증가하고 있다. 특히, 하지재(下地 材), 인방(貫), 동연(胴緣) 등이 심각한 상황 이다. 제품 가격은 비구조재 제품과 삼나무 기둥재는 약간 하락했고, 평각, 건축에 있어 중요 거치재(母屋角)은 보합세이고 일부 기둥재, 샛기둥재(間柱)의 투매 현상까지도 간간이 나타나고 있다.

9월 중 대표적인 목제품별 가격을 살펴보면 삼나무 정각(10.5㎝×10.5㎝×3m)은 전월 대비 1,100엔이 내려가 63,500엔이며, 건조된 삼나무 정각(10.5㎝×10.5㎝×3m)은 전월 대비 6,600엔이 떨어져 119,800엔에 거래 되고 12.0㎝×12.0㎝×3m은 8,300엔이 떨어진 120,100엔이고 10.5㎝×10.5㎝×4m는 지난달보다 3,700엔이 내려가 115,100엔으로 가격이 이루어지고 있다. 편백 정각(10.5㎝ ×10.5㎝×3m)의 경우 8월 대비 900엔이 내려가 88,400엔이며, 건조된 편백 정각(10.5㎝×10.5㎝×3m)은 전월 대비 5,400엔이 떨어진 141,600엔 가격으로 거래되고 있다.

2. 북미재 수급 동향

미국 산지에서는 미국 국내 제재목 가격은 전체적으로 큰 폭으로 조정되고 있지만, 원목 가격은 소폭 조정으로 보합세로 머물러 있다. 캐나다 밴쿠버 주 제재공장도 생산 조정을 실행하고 있으며, 원목 재고는 서서히 증가하고 원목 가격도 하락하고 있다.

미국의 북미재 원목 수출 최대 기업인 웨이하우져(WEYERHAUSER)의 회사 조합원 약 1,200명이 지난 9월 13일부터 파업에 돌입하고 이로 인해 회사 원목 저장소에 원목의 입하·출하 모두 정지된 상태이다. 미국 내 원목 재고를 어느 정도 확보하고 있지만, 더 이상의 원목 적재가 진행되지 않고 있다. 이에 따라 북미재를 사용하는 일본의 최대 제재기업은 캐나다로부터 일본으로 원목을 운송하기 위해 긴급하게 선박을 잡아 일본으로 원목을 수출하였기에 일본 국내 재고가 일시적으로 상승하는 요인이 되었다. 미송 IS 급등은 10월 선적 예정인 원목 가격은 현시점에서는 아직 정하지 않았다고 한다. 현지 SPF 제재공장에서는 15~20%의 감산을 현재까지 계속하고 있다. 목재 수요는 거듭되는 금리 인상 때문에 경기 후퇴로 인해 약하다. 랜덤랭스紙 발표 15종 평균 가격(10월 4일자)은 $512/M이며, 9월 초에 대비해 8.2%로 하락했다. 8월 원목 입하는 166천㎥로 올해 2개월에 걸쳐 최고로 낮은 수준이며, 1~8월 누계는 1,644천㎥(전년 동기 3.1% 증가), 출하는 186천㎥로 원목 입하도 낮은 수준이며, 1~8월 누계는 1,627천㎥로 지난해 같은 기간보다 4.2%로 증가하였고, 재고는 증가하여 214천㎥가 되었고, 재고율은 1.01개월로 전월과 마찬가지로 계속해서 재고율이 1개월을 초과했다. 일본 국내 부두 창고 재고는 꾸준히 증가가 계속되고 있고 수입 목제품의 물량도 다양한 제품이 수입된 영향으로 국내 가공된 제재 제품의 물류 이동도 완만하게 움직이고 있다. 제4/4분기의 유럽산 집성재의 선물 가격의 대폭 하락이 결정적 요인이 되었다. 일본 국내 북미재 제재 제품 취급하는 최대기업은 9월 21일에 제재 제품 가격 인하를 발표했다.

3. 남양재 수급 동향

말레이시아의 사라왁주에서는 북부지역, 특히 발람강 상류 지역 이외는 약간의 강우는 있지만, 날씨는 매우 양호했다. 벌목한 원목은 예년과 변함없이 원목 직경이 가늘고 MLH가 주류가 되었다. 9월 사라왁에서의 선적 물량은 인도에 수출하는 2.8만㎥를 선적한 한 척뿐이며, 인도에서는 루피화가 약세로 구매력이 약해져 공급 과잉이 되고 있다. PNG에서는 날씨가 불순하여 원목 생산은 적었다. 솔로몬은 중국의 경제 상황이 좋지 않아서 원목 가격은 하락하고 있다. 말레이시아 사바주는 아직 원목 수출 실적이 전혀 없다. 10월 예상 원목 입하는 14천㎥, 출하는 8천㎥, 재고는 14천㎥, 제재 제품 입하는 30천㎥를 예상한다. 남양재 집성판재 시장은 소비시장은 침체로 나빠지고 있으며, 향후 입하되는 양은 감소할 전망이다.

4. 북양재 수급 동향

일본 목재 시장의 부진으로 인해 산지의 신규 발주는 거의 없는 상태이다. 산지 측은 여름철이라 양질의 원목이 적으므로 판매를 하지 않고 있다. 일부 재고 상품의 처분 매도도 있지만, 양측 간의 거래는 활발하게 이루어지지 않고 있다. 중국 시장의 침체와 유럽으로 나가는 수출물량이 없어짐에 따라 시베리아에서 영업 중인 중소 제재소 도태가 진행될 가능성도 점쳐지고 있다. 적송(赤松) 원판의 본격적인 교섭은 겨울철 벌목 원목의 입하가 11월경이 될 것으로 예상하여 본격적인 출하가 곧 시작될 전망이다. 9월 이후 현지에서 완성된 제재 제품 입고는 빠르게 감소하기 때문에, 국내 수요의 반응에 달려 있지만, 분위기가 변화할 가능성이 클 것으로 전망한다. 일본 국내 제재공장에서는 DIY/유통 모두 수주가 떨어지고 있어 생산을 조정하는 상황이다.

5. 합판 수급 동향

합판용 원목 삼나무는 높은 가격을 계속 유지하고 있다. 낙엽송도 마찬가지로 높은 가격을 유지하고 있지만, 갑판용/을판용으로 수입되는 북미재의 수입 입하가 늘어나고 있어 부족 현상은 약해지고 있어 부족 현상은 점점 없어지는 상황이다. 북미재 원목 수입은 증가하고 있지만, 북미 산지 가격이 계속하여 고공행진하고 있지만, 일본 합판 제조와의 거래는 둔화하고 있다. 지난 8월의 국내 합판 총생산량은 24.0만㎥이며 (7월 합판 생산량 26.5만㎥) 7월 대비 약간 생산량이 감소했다. 이 중 침엽수 합판은 23.6만㎥, 출하량은 22.4만㎥로 재고량은 11.1만㎥이고 이 중에서 구조용 합판의 재고는 9.2만㎥로 전월보다 증가한 상황이다.

합판 재고율 0.5개월로 여전히 낮은 수준이지만, 침엽수 합판의 가격은 10월에도 동결되어 최정점에 도달한 것으로 예상이 되어 거래가 둔화하면서, 합판의 물류 흐름은 정체하기 시작했다. 생산 업체들은 재고량이 늘어남에 따라 잔업시간을 줄이거나 구조용 합판 외의 합판생산을 늘려 생산 조정하고 있는 것으로 알려졌다. 지금 당장 합판생산을 감산할 만큼의 적정 재고 수준은 아니지만, 향후 합판 재고가 증가세의 추이로 돌아설 것이라는 예상하고 재고에 대한 경계감이 작용한 것으로 보인다. 수입 합판의 화물변동은 여전히 나빠 각 항구의 재고가 출하되지 않는 한 신규 발주를 할 수 없는 상태가 계속되고 있다. 8월 합판 수입량은 22.8만㎥(전월 대비 1.3만㎥ 감소)로 주요국으로부터의 수입량은 대체로 증가하고 있지만, 중국산은 전달보다 감소해 침엽수 합판은 8,400㎥ (12mmX910X1820)으로 환산하면 42만 장)이며, 인도네시아에서는 신규 계약이 적기 때문에 향후 감산 조처할 필요성이 있을 것이라는 예상을 하고 있다. 말레이시아에서는 수주에 있어 한시름이 놓았지만, 합판 생산량 유지는 불투명한 상황이다. 10월 현재 일본 국내에서 수입되어 거래되고 있는 콘크리트 합판(12×900× 1800㎜) 한 장 가격은 2,230엔으로 지난달과 거의 변동이 없는 보합세이고 나왕 합판 (1.83×910×1820㎜)은 1,180엔이며 나왕 합판(12×910×1820㎜) 한 장 가격은 2,460 엔으로 마찬가지로 지난달과 비교해 가격 변동이 없다.

6. 구조용 집성재 수급 동향

라미나 그리고 수입 집성재 모두 일본 국내 항구 창고에서 보관이 계속되고 있다.

각사 재고량의 상황에 따라 수입재의 수입을 줄이려고 하는 움직임이 나타나고 있다. 라미나의 제3/4분기 계약 가격은 ㎥당 €430 전후로 앞서 계약한 것과 대비하여 약 €100이 하락하고 있다. 제4/4분기 계약도 €320~350으로 가격이 인하됐지만, 현재 재고량을 고려한다면 다시 사들이기 어려운 상황으로 판단한다. 현재 입항가격은 제2/4분기 계약분인 €500~550 정도이고, 항구 도착 가격은 78,000~83,000엔/㎥ 정도이다. 국내 메이커는 제2/4분기분을 평소의 70% 정도, 제3/4분기에는 50~60% 정도로 제4/4분기에는 30% 정도로 억제하는 것으로 집성재 재고량을 조정할 것이다.

7. 목재 칩(동부지역) 수급 동향

칩 원목은 제지·바이오매스용과의 거래 움직임이 활발한 추세이다. 건축 폐기물의 입하가 저조해 주문량을 감당하지 못하는 업체도 심심찮게 보인다. 이번 겨울철에 순조로운 수급이 가능할지에 대한 각각 회사들의 경계감이 강해지고 있다. 제지용 사용량은 순조롭지만, 동남아로부터의 남양재칩 수분 과다 문제로 각 회사 임원 등 담당자를 괴롭히고 있다. 연료용은 건축을 해체할 때 발생하는 건축 폐기물의 입하가 침체 하면서 겨울철에 접어들면서 각 회사는 강한 경계감이 유발되고 있다. 제지·연료용 모두 재고의 적재량을 늘려나가야 하는 예년보다 그 이상으로 힘들어지고 있다, 연료용의 재고가 증가하지 않고 있다. 목재 칩용 가격을 살펴보면 침엽수 칩용 원목은 톤당 7,200엔이고 활엽수 칩용 원목은 9,800엔에 거래되고 있고, 펄프용으로는 침엽수 원목은 톤당 15,300엔이고 활엽수 펄프용 원목은 19,900엔 가격이 형성되고 있다. <참고자료 : 일본목재종합정보센터>