1. HS 품목분류 결정사례

안녕하세요. 지난 편에서는 ‘목재 완구제품의 분류사례’의 품목분류에 대해 살펴보았습니다. 이번 편에서는 ‘펠릿 형상의 목분-플라스틱 제품’의 품목분류 사례를 살펴보겠습니다. 이번에 소개해드릴 사례는 2017년 관세평가분류원의 품목분류 결정사례입니다.

2. 목분-플라스틱 제품 분류사례(2017년 관세평가분류원 품목분류 결정사례)

1) 물품 설명

- 품명 : Propylene copolymers, in primary forms; WOOD BRIQUETTES; INDNSIA

- 물품 설명 : 프로필렌 공중합체*(26.5%)에 목분(충전제, 71.6%), 첨가제를 혼합하여 제조한 원통형 펠릿상 제품(직경 약 8㎜, 길이 약 5~15㎜)

* 프로필렌 공중합체 : 폴리프로필렌 80%, 폴리에틸렌 20%

- 용도 : 건축자재 제조용

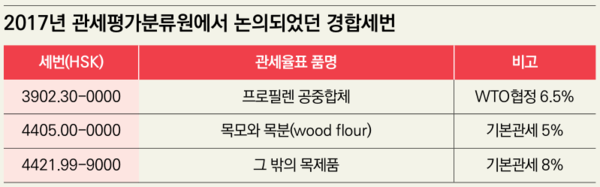

2) 경합 세번

쟁점물품에 대해 논의될 수 있는 경합세번은 다음과 같습니다.

3) 품목분류 검토 및 결정내용

해당 물품에 대하여 관세평가분류원은 다음과 같이 결정하였습니다.

ㅇ 관세율표 제3902호에는 “프로필렌의 중합체나 그 밖의 올레핀의 중합체[일차제품(primary form)으로 한정한다]”가 분류되며

- 같은 호 해설서에서 “이 호에는 에틸렌을 제외한 모든 올레핀의 중합체(즉, 하나 이상의 이중결합으로 된 비환식탄화수소)를 분류한다. 이 호에서의 중요한 중합체는 폴리프로필렌·폴리이소부틸렌 및 프로필렌공중합체이다(공중합체·화학적으로 변성한 중합체 및 혼합중량체의 품목분류에 대하여는 이 류 총설 참조).”라고 설명하고 있음

ㅇ 관세율표 제39류 주 제6호에서 제3901호 내지 제3914호에서 일차제품이라 함은 “가. 액상과 페이스트상[분산물(에멀젼 및 서스펜션)과 용액을 포함한다], 나. 불규칙한 형상의 블록·럼프·분(몰딩 분을 포함한다)·입·플레이트 및 이와 유사한 벌크상의 것을 말한다.”라고 규정하고 있고

- 같은 류 총설 일차제품의 내용에서 “(2) 분·입 또는 플레이크 : 이러한 형성의 것은 성형용, 바니시·글루 등의 제조용 및 농축제·엉김제 등으로 사용된다. 이것은 성형 또는 경화과정에서 가소성이 생기는 비가소성 물질로 조성되거나 이 비가소성 물질에 가소제를 첨가하여 조성된 경우가 있다. 이러한 물질은 충전제(예: 목분·셀룰로오스·방직용 섬유·광물성물질·전분)·착색제 또는 앞에서 설명한 (1)에서 정한 기타물질을 혼입하는 경우도 있다.”라고 설명하고 있음

ㅇ 따라서, 본 품은 프로필렌 공중합체에 충전제(목분) 등을 혼합하여 제조한 일차제품 형상의 물품이므로 관세율표의 해석에 관한 통칙 제1호 및 제6호의 규정에 따라 제3902.30-0000호에 분류함

위 결정사례에서는 목분이 약 71.6% 함유되었음에도 목분은 해설서상 충전제로 예시되어 있어 제39류의 플라스틱 제품으로 분류된 사례입니다. 다만, 이러한 목분이 제44류 외의 다른 품목(예 : 제38류 점결제, 제32류 안료 등)과 함께 혼합되어 성형된 제품이 되는 경우에는 해당 제품에 따라 품목분류가 달라질 수 있음에 유의할 필요가 있습니다.

3. 목재류의 HS 품목분류 결정사례

“조현욱 관세사의 HS 품목분류 일품해설” 다음 편에서는 목재류 관련물품에 대한 HS 품목분류 결정사례 중에서 목재산업에 종사하시는 분들에게 도움이 될만한 유용한 사례를 좀 더 소개해드리고자 합니다. 감사합니다.