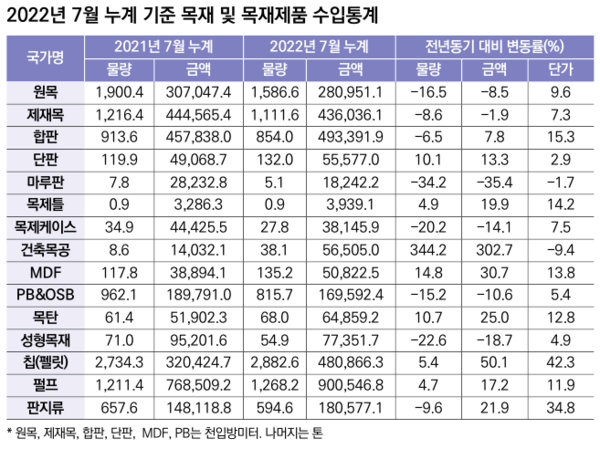

산림청의 7월 목재수입통계를 본지가 분석한 바에 의하면 전년도 7월에 비해 수입 금액은 11.6% 늘었고 물량도 3.2%가 늘어난 것으로 나타났다. 수입단가는 전년 동월에 비해 8.2%나 여전히 높게 나타났다. 수입단가는 년 초 2월 인상폭이 9.1%였으나 7월 들어 약 1% 정도 낮아졌다.

하지만 건설경기와 밀접한 원목과 제재목 그리고 합판의 수입단가 인상폭은 전년 동월에 비해 7.3~15.3%까지 여전히 높다. 7월 전년 동월 대비 원목의 수입물량은 16.5%나 줄었고 제재목은 8.6%, 합판은 6.5% 줄어들었다. 합판의 물량은 6.5%나 줄었으나 반대로 수입금액은 7.8%나 늘어 단가 인상폭이 매우 높은 편이다. 8월까지 건설시장의 긴 침체로 목재시장에서 소비는 급격히 둔화됐고 업체들은 재고가 여전히 많은 편이다. 비정상적인 가격이 오래 가는 바람에 재고를 처분할 매수자도 선뜻 나타나지 않는 등 40년 만에 처음 느껴보는 소비침체라는 말이 업계에서 나돌고 있다.

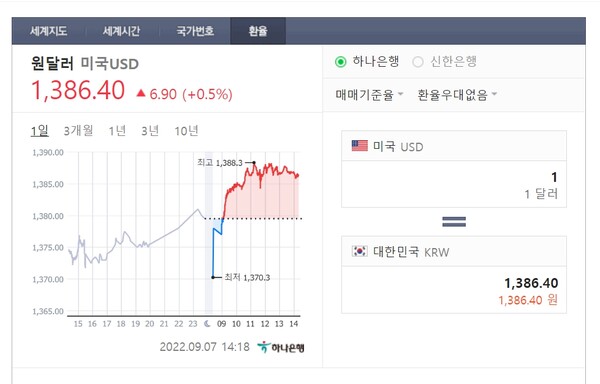

한편, 9월 들어 경기가 조금씩 살아나는 분위가 감지된다던 목재시장에 계속 오르는 환율 때문에 고민은 또 깊어지고 있다.

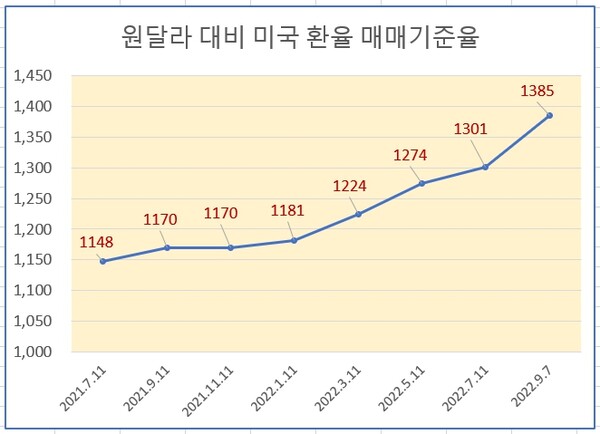

원달러 대비 미환율은 2022년 9월 7일 11시 기준으로 1,385원까지 올랐다. 올해 1월 11일 1,181원 이었던 것과 비교하면 17.3%가 인상됐다. 더욱 문제는 경제 전문가들이 “원달러 대비 미국 환율이 내년 상반기까지 강세로 갈 것이다”라는 전망이 우세하다는 점이다. 1,400원을 돌파하는 시점이 9월내 일수도 있다는 분석이 나돌면서 수입 물량이 절대적으로 많은 목재시장은 낮은 수요 때문에 환율을 반영시킨 가격인상이 쉽지 않은 상황이다. 건설사에 납품을 하는 업체들은 1년이나 1년 반 전에 픽스한 납품가를 조정하지 않는 한 환율인상분으로 인해 손해를 감수해야 할 상황이다. 마루나 건설목자재 등은 원가인상 연동 품목이 아니기 때문에 건설사와 납품가 조정이 매우 어려운 상황이다. 건설사 납품업체는 “레미콘처럼 강력한 단결력이 있으면 납품가 인상을 어렵지 않게 반영할 수도 있으나 목재품목은 그렇지 못하다”는 자조 섞인 말처럼 쉽지 않은 상황이다. 목재인테리어 자재 납품이나 시공업체들은 이러한 불확실한 상황 때문에 아무리 큰 발주 물량도 쉽게 사인하지 못하는 상황이 연출되고 있다. “대박 계약이 쪽박이 될 수 있는 상황이다” 는 업자들의 말처럼 장기계약분의 단가인상계약은 피할 수 없는 상황이 되고 있다.

수입금액 자체가 가장 큰 품목은 펄프이며 다음이 합판, 그 다음이 칩(펠릿)이다. 칩(펠릿)은 전년 동월 대비 가격이 50%나 올랐다. 러-우 전쟁 영향으로 유럽지역의 목재 연료 공급이 부족해지면서 가격이 높게 형성되고 있다. 국내 합판제조사의 브라질 단판의 수입이 늘면서 단판수입물량이 10.1% 늘었다. 국내 합판제조사의 수입 단판 의존도는 점점 커질 전망이다. 건축목공과 마루판의 물량과 금액의 변화는 마루재의 품목분류가 건축목공 또는 합판 등의 분류로 옮겨가고 공학목재 등 최근 새로운 품목이 이 분류로 늘어나고 빠지고 하면서 통계 값 자체도 불안정하게 나타나고 있다. 15개 품목 중 8개 품목이 물량이 줄었고 나머지 7개는 물량이 늘었다. 단가는 전년 동월 대비 마루판과 건축목공만 제외하고 13개 품목이 모두 올랐다.