작년 4/4분기서부터 내리막을 걷던 목재경기가 깊은 수렁에서 좀처럼 빠져나오지 못하고 있다. 한국은행이 발표한 3월 기업경기실사지수(BSI)는 72를 가리켜 전월 대비 3p 상승했고 제조업의 BSI도 7%나 상승했으나 2022년 9월 95에 비하면 아직도 매우 낮은 수준이다. 2021년 1월 이후로 기업경기실사지수는 100을 넘지 못한 채 계속되고 있어 업계의 어려움은 지속되고 있다.

한편, 3월 들어 건설경기지수(CBSI)가 4개월 만에 다시 하락했는데 ‘신규수주부진’이 원인으로 꼽혔다. 한국건설산업연구 원은 3월 CBSI가 전월 대비 6.2p 하락한 72.2를 기록했다고 밝혔다. CBSI는 지난해 11월 52.5로 가장 낮은 수치를 기록한 이래 12월부터 회복세에 있다가 3월에 다시 하락했다. 그러나 한국건설산업연구원은 4월 CBSI는 90.1을 기록할 것으로 전망했다. “이 전망은 3월 부진이 4월 들어 개선될 것으로 보고 있으나 여전히 높은 금리 상황 때문에 부동산경기가 크게 개선되기는 어려울 것으로 보여 실제 예상한 만큼의 회복이 될지 미지수다”고 연구원의 관계자는 말했다.

덧붙여, 전국경제인연합회가 발표한 4월 기업경기지수 전망치는 93.0인데 목재·가구는 80.0으로 섬유·의복(58.3)을 제외하고 가장 낮은 업종의 하나로 나타나이 부진이 언제까지 계속될지 초미의 관심사다.

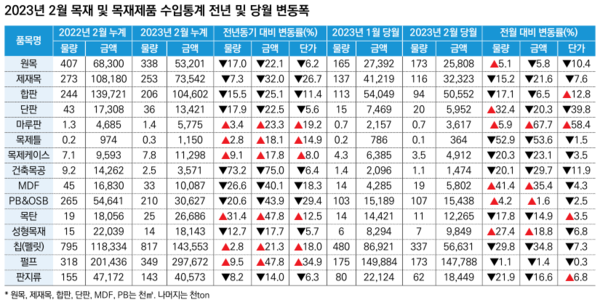

이러한 경기를 반영하듯 2월 목재수입 데이터를 분석해 보면 전년 대비도 전월 대비도 모두 수입량과 수입금액이 모두 감소한 것으로 나타났다. 특히 원목, 제재목, 합판, 단판, MDF, PB 등 건설 관련 직접 영향을 받는 품목들의 수입량이 눈에 띄게 줄어드는 것으로 분석됐다. 원목은 전년 2월 대비 올해 수입금액으로 22.1% 가 줄었고 수입물량으로 17.0%가 줄었다. 제재목은 수입금액은 32.0%, 수입물량은 7.3% 줄었다. 합판의 수입 감소세도 두드러져 수입금액이 25.1%, 수입물량이 15.5%가 줄었다. 전월 1월 대비 2월 목재류 수입량과 수입금액 모두 줄었는데 원목, 제재목, 합판, 단판, 목제틀, 목제케이스, 건축목공, 목탄, 칩(펠릿), 펄프, 판지류 등 15개 품목 중 11개 품목의 수입금액이 줄었다. 수입단가는 전년도 2월 대비 낮아지고 있고 1월 대비 2월 수입단가도 낮아지는 추세에 있다. 수입량이 줄어드는 통계를 볼 수 없었던 제재목도 금액 면에서 1월에 비해 2월에 21.6%나 줄어들었다. 합판의 물량은 17.1%나 줄었고 칩(펠릿)의 수입량도 1월에 비해 29.8%나 줄었다. 2월에는 판지나 펄프류의 수입도 줄어들었다. 2월 들어 원목, 제재목의 단가는 1월에 비해 각각 10.4%와 7.6%가 하락했다. 반면 합판의 단가는 12.8%나 상승했다.

올해 1월 목재류 수입금액은 442백만 달러였는데 2월에는 391백만 달러로 13%나 줄었다. 본지의 목재수입통계 분석에서도 드러났듯이 수입목재량의 감소는 좀처럼 목재경기가 풀리지 않는 것을 반영하는 척도로 작년 말부터 올해 4월까지의 업계의 어려움은 말로 다 할 수 없는 지경이다. 목재제조업과 유통업을 겸하고 있는 L대표는 “이제는 좀 어떠냐는 인사는 하지도 않는다”고 한다. 그는 “올해 장사는 다 했다”고 하면서 “올해 말까지 버틸 수 있는 대비를 하고 있다”고 했다.

건설산업연구원은 ‘2023년 건설·부동산 시장 여건 진단과 주요 이슈’ 보고서를 통해 “작년하반기부터 금리인상과 원자재 가격상승 등으로 부동산경기 하락이 본격화하고 있다. 부동산경기 급랭으로 인한 경제충격 완화를 위해 정부가 빠르게 규제 완화 조치들은 내놓고 있으나, 미분양 물량이 빠른 속도로 증가하는 등, 부동산시장 경착륙에 대한 우려가 커지고 있다”고 밝혀 건설시장의 반등이 쉽지 않음을 보여주고 있다. 건설시장의 의존도가 큰 목재 품목이 상당 시간 어려움은 지속될 전망이어서 목재기업들은 특단의 ‘생존경영’이 필요한 때다.